Zákon o športe definuje zmluvu o sponzorstve v športe v […]

Zákon o športe definuje zmluvu o sponzorstve v športe v § 50 a 51. Zmluvu o sponzorstve v športe môžeme definovať ako kombináciu daru a reklamy. Sponzorské môžeme charakterizovať ako formu financovania športu zo súkromných zdrojov.

Sponzorské je možné poskytnúť vo forme:

- priameho peňažného plnenia

- nepriameho peňažného plnenia

- nepeňažného plnenia.

Zákonné podmienky zmluvy sú nasledovné:

-

Sponzorovaný je

- športovou organizáciou podľa § 8 ods. 1 zákona o športe,

- športovcom podľa § 4 zákona o športe,

- športovým odborníkom podľa § 6 ods. 1 písm. a) zákona o športe t.j. trénerom alebo inštruktorom športu.

Podmienkou je, že sponzorovaný musí byť členom národného športového zväzu, národnej športovej organizácie alebo medzinárodnej športovej organizácie.

Ak je sponzorovaným fyzická osoba – športovec, tréner alebo inštruktor športu, účelom zmluvy NESMIE BYŤ

- ich mzda alebo odmena za vykonávanie športu

- úhrada nákladov na ich osobnú potrebu nesúvisiaca s vykonávaním športovou činnosťou.

Sponzor môže využiť možnosť uvádzať v spojení s účelom sponzorského:

- názov alebo obchodné meno, sídlo

- logo

- logo výrobku.

Náklady na takéto spojenie sponzora a sponzorovaného nesmú presiahnuť 10% hodnoty poskytnutého sponzorského.

Ministerstvo školstva, vedy, výskumu s športu SR vydalo Metodické usmernenie č. 11/2016 k uplatňovaniu § 50 ods. 4 písm. a) a § 51 ods. 1 a 4 zákona č. 440/2015 Z. z. o športe a o zmene a doplnení niektorých zákonov http://www.minedu.sk/data/files/5744_11_mu_2016_zakon-o-sporte_sponzorske-zmluvy_100216.pdf

Toto metodické usmernenie v súlade s § 99 ods. 2 zákona na účely riadneho využívania inštitútu zmluvy o sponzorstve v športe usmerňuje postup sponzora a sponzorovaného pri uzatváraní a zverejňovaní zmluvy o sponzorstve v športe a pri verejnom vykazovaní použitia sponzorského v prechodnom období do dobudovania informačného systému v športe v súlade s § 104 ods. 1 zákona.

Toto metodické usmernenie nadobúda účinnosť 12. februára 2016 a stráca účinnosť dňom nasledujúcim po dni oznámenia o funkčnosti príslušného registra v informačnom systéme športu.

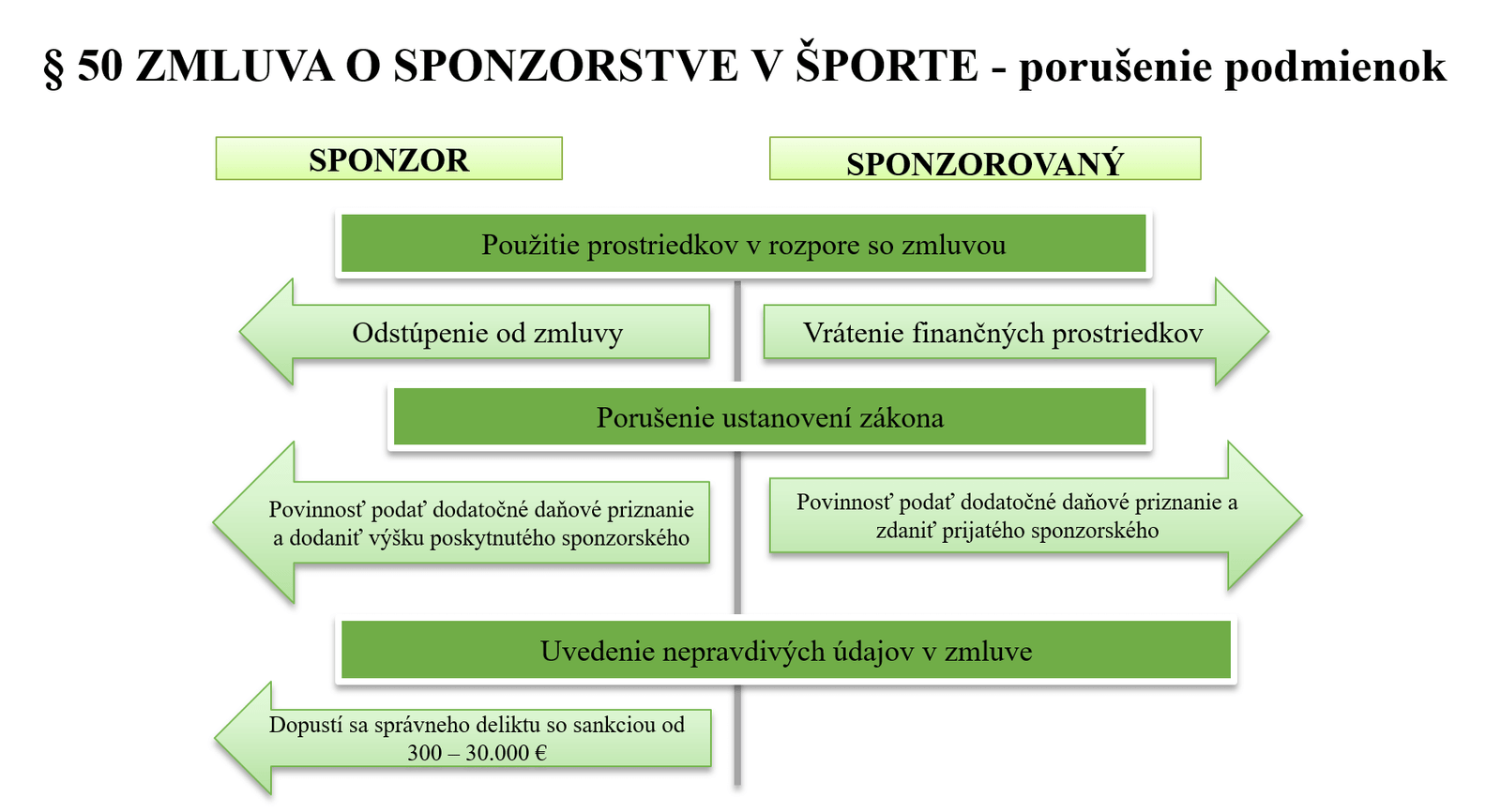

Zo zmluvy o sponzorstve v športe SPONZOROVANÉMU vyplývajú nasledovné povinnosti:

- podpísanú zmluvu, jej zmeny a doplnenie je povinný NAJNESKÔR DO 30 DNÍ odo dňa podpisu ZVEREJNIŤ

- ak nebolo sponzorské použité do konca obdobia, na ktoré bola zmluva uzatvorená alebo bolo použité v rozpore s dohodnutých účelom je povinný VRÁTIŤ sponzorovi NEVYČERPANÚ SUMU alebo SUMU POUŽITÚ V ROZPORE

- poskytnúť sponzorovi informácie a doklady preukazujúce použitie sponzorského

- PRIEBEŽNE ZVEREJŇOVAŤ informácie o spôsobe použitia sponzorského NAJNESKÔR DO DO 25 DŇA NASLEDUJÚCEHO KALENDÁRNEHO MESIACA, pokiaľ nevedie sponzorské na transparentnom bankovom účte

- OZNÁMIŤ Ministerstvu školstva, vedy, výskumu a športu Slovenskej republiky v listinnej podobe alebo v elektronickej podobe ADRESU WEBOVÉHO SÍDLA.

Podľa zákona o športe sa ZVEREJNENÍM rozumie zverejnenie v informačnom systéme športu. Pokiaľ informačný systém športu nie je plne funkčný, povinnosť zverejňovať údaje na webovom sídle športovej organizácie trvá do času, kým tieto údaje nebudú zverejňované v príslušných registroch informačného systému športu.

ÚČELOM poskytnutého sponzorského môžu byť iba výdavky PRIAMO SÚVISIACE so športovou činnosťou, medzi ktoré môžeme zaradiť výdavky:

- na trénengový porces

- na sústredenia

- na výcvikové tábory

- na prípravné stretnutia

- na pitný režim a doplnky výživy

- na funkčné a lekárske vyšetrenie

- na diagnostiku

- na regeneráciu

- na rehabilitáciu

- na športové náradie

- na materiálne vybavenie investičného alebo neinvestičného charakteru

- v prípade športovca aj výdavky na osobné náklady trénera alebo inštruktora športu

- na sparingpartnera

- na účasť na medzinárodných podujatiach a pod.

Účelom sponzorského nesmie byť úhrada admininastratínvych nákladov ale aj výdavky na osobnú spontrebu a výdavky priamo nesúvisiace so športovou činnosťou.

Zmluva o sponzorstve v športe z pohľadu zákona o dani z príjmov

Sponzor

Zákon o dani z príjmov okliešťuje sponzorových, pri ktorých môže sponzor využiť možnosť uznať sponzorské ako daňový výdavok. Sponzorské je daňovým výdavkom, ak sponzorovaným je:

- športová organizácia

- talentovaný športovec, ktorý ma uzatvorenú zmluvu o príprave talentovaného športovca

- športový reprezentant podľa § 29 ods. 2 zákona o športe

- profesionálny športovec podľa § 4 ods. 3 zákona o športe

- tréner a inštruktor športu podľa § 6 ods. 1 písm. a) zákona o športe

Zákon o dani z príjmov stanovuje ďalšie podmienky, ktoré musia byť splnené aby mohlo byť sponzorské daňovo uznateľným výdavkom/nákladom a to:

- sponzor musí vykázať v daňovom priznaní kladný základ dane

- sponzorské musí byť uhradené sponzorovanému

- sponzorské musí byť v danom zdaňovacom období použité.

Účtovný pohľad na zmluvu o sponzorstve v športe – podvojné účtovníctvo:

Účtovný pohľad na zmluvu o sponzorstve v športe – jednoduché účtovníctvo:

Porušenim zmluvných podmienok alebo zákonných podmienok pre sponzora aj sponzorovaného vznikajú nasledovné povinnosti:

Účtovanie platby platobnou kartou (USB)

Na USB nájdete informácie k účtovaniu platieb kartou, vrátane Smernice o používaní a účtovaní VISA kariet a Postupov účtovania pre jednoduché a podvojné účtovníctvo.

Účtovanie platby platobnou kartou (CD)

Na CD nájdete informácie k účtovaniu platieb kartou, vrátane Smernice o používaní a účtovaní VISA kariet a Postupov účtovania pre jednoduché a podvojné účtovníctvo.

Najnovšie články

Ing. Alica Fisterová

Vážení športoví nadšenci, hlavnou úlohou web stránky je ponúknuť pohľad na šport z ekonomickej stránky, predstaviť šport ako významný prvok makroekonomiky na Slovensku a multidisciplinárne odvetvie. Postupne budú na web stránke zverejňované analýzy financovania profesionálneho a amatérskeho športu z verejných a súkromných zdrojov, informácie z oblasti účtovníctva a daní, a podstatnou súčasťou budú aj informácie o prístupe Európskej únie k problematike športu. Web stránka teis.sk ponúkne zdroje k zlepšeniu informovanosti profesionálnych športových odborníkov ako aj širokej verejnosti o športe mimo športovísk a štadiónov. Prajem príjemné čítanie